Ormai tema attuale e conosciuto da tutti gli “addetti ai lavori”, il welfare è entrato quest’anno in modo più incisivo all’interno delle realtà aziendali.

È stato infatti pubblicato in Gazzetta Ufficiale, il decreto interministeriale del 25 marzo 2016, che consente al welfare di “sostituire” i premi di risultato erogati sotto forma di retribuzione.

Ricapitoliamo i punti salienti del dettato normativo, le principali novità 2016:

Dall’ anno 2016, è stato reintrodotto, in maniera stabile, l’istituto della detassazione sui premi di risultato.

Già noto fin dall’anno 2008, è importante per quest’anno ricordare che i premi di risultato, affinché siano detassabili, devono rispondere a dei criteri di misurazione oggettivi e determinati, che danno prova di incremento di produttività, efficienza, innovazione in azienda.

Possibilità di inserire dei piani di welfare, dal gennaio 2016, all’interno di contrattazione di secondo livello.

Novità rispetto al passato, per consentire la totale deducibilità dal reddito di impresa da parte del datore di lavoro.

Importante è inoltre la possibilità di consentire la convertibilità totale o parziale del premio di risultato in welfare.

Tale disposizione da modo al dipendente di poter scegliere come vuole l’erogazione dei premi previsti, se preferisce una soluzione di retribuzione, assoggettata a contribuzione e tassazione agevolata (fermo restando i requisiti previsti) che dia quindi liquidità, oppure se vuole un valore esente da contribuzione e tassazione ma sotto forma di welfare aziendale previsto dal datore di lavoro, spendibile per sé e per i suoi famigliari.

Nonostante la definizione della disposizione da parte del legislatore, permangono dei dubbi “interpretativi” per la completa gestione.

Anzitutto, è necessario che l’istituto dia la propria interpretazione sulla convertibilità dei premi di risultato in piani di Welfare.

Dal punto di vista operativo, come avverrà questa possibilità di scelta? In che modo il lavoratore potrà esprimere la sua volontà?

Sappiamo che, per avere la detassazione dei premi, e quindi fruire dell’imposta sostitutiva pari ad una tassazione del 10%, la norma ha disposto che il dipendente debba avere un reddito di lavoro dipendente, riferito all’anno precedente, non superiore a 50 mila euro.

Sappiamo inoltre che, l’importo detassabile massimo è pari a 2000 euro lorde, elevabili a 2500 euro per la partecipazione paritetica dei lavoratori nell’organizzazione del lavoro.

La prima domanda senza ancora nessuna risposta è quella se sia possibile convertire in welfare, beneficiando della totale esenzione contributiva e fiscale, anche i premi di risultato dei dipendenti che invece superano i 50 mila euro di reddito.

Nessun istituto ha ancora specificato tale particolarità.

Puoi seguire le novità sul Walfare Aziendale in formato video o continuare la lettura sotto.

Un altro dubbio è se sarà possibile convertire in welfare anche la parte di premio di risultato che superi i 2000 mila euro.

Sono percettore di un reddito inferiore ai 50 mila euro, come posso gestire la parte di premio che eccede i 2000 euro? posso utilizzarla come welfare? Fermo restando che indubbiamente non potrò detassare la parte eccedente?

Ovviamente a seguito di questa domanda, ne sorge una seconda, ossia quella che, se ho un reddito superiore ai 50 mila, ovviamente non godo della tassazione agevolata, ma potrò convertire i miei premi comunque in welfare?

Diversi sono stati gli orientamenti che fanno intendere che, considerato il limite di reddito imposto e stabilito, la ratio del legislatore sia quella di agevolare i percettori di reddito medio-basso. Motivo per il quale molti escludono la fattibilità di erogare welfare, esente da ogni imposizione fiscale e contributiva, anche per chi ha premi nella contrattazione di secondo livello con redditi più elevati dei 50 mila euro.

Risulta chiaro anche che oggi il datore di lavoro non si può permettere di incrementare i costi e il dipendente deve aumentare il proprio potere di acquisto, aumentando la competitività della propria retribuzione.

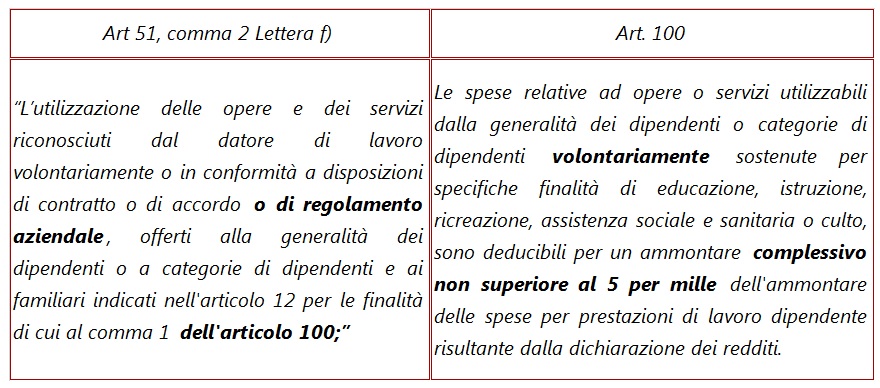

Un ultimo, ma non meno importante dubbio, riguarda l’inserimento nell’articolo 51 comma f) del Tuir del regolamento aziendale, richiamando l’articolo 100 che espressamente prevede la deducibilità per un importo pari al 5 per mille del costo azienda per le spese volontariamente sostenute dal datore di lavoro:

Ci si chiede se la deducibilità complessiva dal reddito di impresa, risulta tale anche con accordi e regolamenti aziendali, differenti da accordi di secondo livello, oppure se per essi rimane il limite dei 5 per mille.

Viste le considerazioni sopra, non resta che attendere dei chiarimenti da parte dell’agenzia delle entrate, previsti a breve, che consentiranno alle aziende di fare delle valutazioni specifiche su ogni singola realtà mettendola nella posizione di poter scegliere quanto meglio per l’azienda e per i propri dipendenti.