Da tempo l’argomento incuriosisce ed interessa i datori di lavoro, con l’ultima circolare Inps numero 89 del 24/05/2016, l’istituto fornisce dei chiarimenti utili a chiarire alcuni punti critici operativi.

Il Decreto Direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 16/II/2016, adottato il 3 febbraio 2016, rettificato dal decreto direttoriale n. 79, adottato in data 8 aprile 2016, prevede un incentivo per l’assunzione dei giovani che abbiano svolto o che stiano svolgendo un tirocinio extracurriculare finanziato nell’ambito del Programma Garanzia Giovani.

Una possibilità, il programma Garanzia Giovani, che ora prende sempre più piede all’interno delle aziende come incentivo ad assumere e a stabilizzare i giovani.

L’obiettivo è chiaro: cercare di inserire forza lavoro nuova nel mercato del lavoro creando in tal modo il duplice vantaggio di favorire il ricambio generazionale contenendo i costi del lavoro.

Cerchiamo di riportare in sintesi la disposizione normativa, i presupposti, le condizioni e la prassi da porre in essere per farne richiesta.

L’incentivo è riconoscibile per le assunzioni a tempo indeterminato effettuate dal 1° marzo 2016 al 31 dicembre 2016 riguardanti lavoratori che abbiano avviato e/o concluso un tirocinio extracurriculare entro il 31 gennaio 2016, nei limiti delle risorse specificamente stanziate.

La disposizione trova applicazione per le assunzioni effettuate nell’intero territorio nazionale, ad esclusione di quelle con sede di lavoro nella Provincia di Bolzano; pertanto, possono legittimamente fruirne anche i datori di lavoro con sede di lavoro nelle Regioni in cui il bonus occupazionale di cui al decreto direttoriale n. 1709/2014 e successive modifiche e integrazioni non sia stato attivato.

L’incentivo può essere riconosciuto a tutti i datori di lavoro privati, a prescindere dalla circostanza che siano imprenditori e spetta per l’assunzione di giovani che, all’inizio del percorso di tirocinio extracurriculare finanziato nell’ambito del Programma Garanzia Giovani, siano in possesso del requisito di NEET (Not Education, Employment or Training), ossia non siano inseriti in un percorso di studi e non siano occupati. Il Super bonus è riconosciuto a tutti i datori di lavoro che assumono un lavoratore che abbia svolto o stia svolgendo un tirocinio extracurriculare, a prescindere dal fatto che il tirocinio sia stato o meno realizzato presso il medesimo datore di lavoro. Valido per le assunzioni a tempo indeterminato (anche a scopo di somministrazione) , per i rapporti di apprendistato professionalizzante, per i rapporti di lavoro subordinato instaurati in attuazione del vincolo associativo con una cooperativa di lavoro per le assunzioni effettuate tra il primo marzo 2016 ed il 31 dicembre 2016 riguardanti lavoratori che abbiano avviato e/o concluso un tirocinio extracurriculare entro il 31 gennaio 2016. Rimangono escluse le tipologie contrattuali per gli altri tipi di apprendistato e per il contratto di lavoro domestico, intermittente e accessorio.

In favore dello stesso lavoratore l’incentivo può essere riconosciuto per un solo rapporto: una volta concesso, non è possibile rilasciare nuove autorizzazioni per nuove assunzioni effettuate dallo stesso o da altro datore di lavoro. Si precisa, al riguardo, che non è possibile riconoscere il Super Bonus per assunzioni che si riferiscano allo stesso giovane per la cui assunzione si sia già fruito del bonus ordinario.

Per ciò che concerne i rapporti di apprendistato professionalizzante, il super bonus riconoscibile per tale tipologia contrattuale corrisponde a quello previsto per i rapporti a tempo indeterminato, qualora il rapporto abbia una durata pari o superiore a 12 mesi.

Nelle ipotesi in cui la durata del periodo formativo inizialmente concordata sia, invece, inferiore a 12 mesi, l’importo complessivo del beneficio è proporzionalmente ridotto.

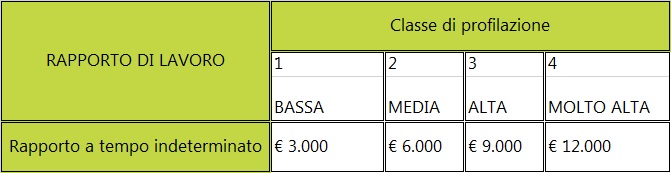

Quale l’importo? E’ determinato dalla classe di profilazione (con la quale si stima il grado di difficoltà del giovane nella ricerca di un’occupazione) attribuita al giovane al momento dell’iscrizione al Programma Operativo Nazionale “Iniziativa Occupazione Giovani” secondo il seguente schema:

L’incentivo è fruibile in 12 quote mensili di pari importo e, in caso di conclusione anticipata del rapporto, va proporzionato alla durata effettiva dello stesso. In caso di rapporto a tempo parziale gli importi sopra indicati sono proporzionalmente ridotti. Viene autorizzato dall’Inps in base all’ordine cronologico di presentazione delle istanze.

Al di là di una serie di condizioni da rispettare, si precisa che l’incentivo spetta a condizione che l’assunzione determini un incremento netto dell’occupazione rispetto alla media dei lavoratori occupati nell’anno precedente l’assunzione stessa; è altresì necessario che tale incremento sia mantenuto per ogni mese di calendario di vigenza dell’incentivo.

Ai fini della valutazione dell’incremento occupazionale il numero dei dipendenti è calcolato in Unità di Lavoro Annuo (U.L.A.).

Il venir meno dell’incremento fa perdere il beneficio per il mese di calendario di riferimento; l’eventuale successivo ripristino dell’incremento consente la fruizione del beneficio dal mese di ripristino fino alla sua originaria scadenza, ma non consente di recuperare il beneficio perso.

Il predetto Super Bonus è cumulabile, senza limitazioni, con l’esonero contributivo per le nuove assunzioni con contratto di lavoro a tempo indeterminato effettuate nel corso dell’anno 2016 ai sensi dell'articolo unico, commi 178 e seguenti, della legge 28 dicembre 2015, n. 208.

E’ invece cumulabile, ma nel limite del 50 per cento dei costi salariali, con gli incentivi:

-per l’assunzione di donne prive di impiego regolarmente retribuito da almeno ventiquattro mesi ovvero prive di impiego regolarmente retribuito da almeno sei mesi e residenti in aree svantaggiate o occupate in particolari professioni o settori di attività, di cui all’art. 4, commi 8-11, della legge n. 92/2012;

-per l’assunzione di giovani genitori di cui al decreto del Ministro della gioventù 19 novembre 2010;

-all’assunzione di beneficiari del trattamento NAspi di cui all’art. 2, comma 10-bis, della Legge n. 92/2012, pari, a seguito delle modifiche introdotte dall’art. 24, comma 3, del decreto legislativo 150/2015, al 20% dell’indennità residua che sarebbe spettata al lavoratore se non fosse stato assunto;

-l’assunzione di apprendisti di cui all’art. 22 del L. 183/2011, in favore dei datori di lavoro che occupano un numero di addetti pari o inferiore a nove.

Per l’ammissione al beneficio si deve inoltrare all’Inps l’istanza, compilando on line il modulo GAGI.

L’istanza di prenotazione dell’incentivo che dovesse essere inizialmente rigettata per carenza di fondi rimane valida per 30 giorni, mantenendo la priorità di prenotazione in base all’originaria data dell’invio; se entro tale termine si liberano delle risorse utili, la richiesta viene automaticamente accolta.

Successivamente, entro sette giorni lavorativi dalla ricezione della comunicazione di prenotazione positiva dell’Istituto, il datore di lavoro deve, se ancora non lo ha fatto, effettuare l’assunzione.

Entro quattordici giorni lavorativi dalla ricezione della comunicazione di prenotazione positiva dell’Istituto, il datore di lavoro ha l’onere di comunicare – a pena di decadenza - l’avvenuta assunzione, chiedendo la conferma della prenotazione effettuata in suo favore.

L’istanza di conferma costituisce domanda definitiva di ammissione al beneficio e l’incentivo dovrà essere fruito mediante conguaglio/compensazione operato sulle denunce contributive.

La circolare Inps citata riporta poi nel dettaglio le indicazioni tecniche su come poter indicare in Uniemens, con appositi codici, gli incentivi approvati a decorrere dal mese di competenza di maggio 2016.

Sono necessari dei presupposti e si rende indispensabile valutare determinate condizioni affinché la procedura di richiesta vada a buon fine.

Tuttavia il risparmio, se consideriamo per esempio che può essere cumulabile anche con il famoso esonero contributivo, può essere vantaggioso e quindi non trascurabile.