Cosa sono gli assegni per il nucleo familiare?

L’Assegno per il Nucleo Familiare (ANF) è una delle prestazioni economiche assistenziali corrisposte dall'INPS, che spetta ai nuclei familiari di alcune categorie di lavoratori e dei titolari delle pensioni, integrando quanto percepito come retribuzione o pensione.

Gli assegni familiari si calcolano in base alla composizione del nucleo familiare e al relativo reddito complessivo. Infatti, la prestazione dell’assegno familiare cambia a seconda del reddito e prevede dei limiti di esclusione in base alla tipologia familiare, come indicato nelle tabelle presenti in questo articolo.

Sono previsti dunque importi più favorevoli per determinati nuclei in base a precisi requisiti. Ad esempio, l’importo dell’assegno familiare cambia in casi di nuclei monoparentali o nuclei con componenti inabili.

Assegni familiari 2019: a chi spettano? L’elenco dei soggetti beneficiari

Per richiedere l’assegno familiare è necessario rientrare in determinati margini e requisiti stabiliti dalla legge. Chi sono i soggetti beneficiari dell’ANF? A chi spetta la prestazione assistenziale dell’INPS?

L’assegno per il Nucleo Familiare spetta a:

- lavoratori dipendenti del settore privato;

- lavoratori dipendenti agricoli;

- lavoratori domestici e somministrati;

- lavoratori iscritti alla Gestione Separata;

- lavoratori dipendenti di aziende cessate e fallite;

- titolari di pensione (rientranti nel Fondo Pensioni Lavoratori Dipendenti, dei fondi speciali ed ex ENPALS);

- titolari di altre prestazioni previdenziali.

Soggetti esclusi dalla richiesta ANF

Alcune persone non possono richiedere l’assegno familiare all’INPS. Sono infatti esclusi dalla prestazione ANF:

- lavoratori autonomi;

- nuclei familiari con reddito da lavoro autonomo prevalente;

- coltivatori diretti, coloni e mezzadri;

- i pensionati per le Gestioni speciali dei lavoratori autonomi.

Validità e durata degli assegni familiari

ll diritto a percepire l’ANF decorre dal primo giorno di paga o di pagamento della pensione, nel periodo in cui si verificano quelle precise condizioni prestabilite utili al riconoscimento del diritto stesso: ad esempio la celebrazione del matrimonio o la nascita di figli.

Nello specifico, la validità dell’ANF è annuale per periodi che vanno da luglio a giugno o fino alla data in cui cessano di esistere determinate condizioni stabilite dalla legge (come ad esempio una separazione coniugale o il conseguimento della maggiore età del figlio del soggetto richiedente).

Per fare un esempio, quindi: se richiedete e percepite l’ANF a partire da settembre 2019, il contributo sarà valido fino a giugno 2020.

Quando fare la domanda per gli assegni familiari?

Ogni anno, a luglio, devono essere nuovamente presentate le domande di erogazione ANF per il nuovo periodo indicando le informazioni aggiornate sulla composizione del nucleo e sul reddito. Eventuali variazioni di stato del nucleo o del reddito del richiedente sopraggiunte durante l’erogazione dell’ANF devono invece essere comunicate entro 30 giorni con le stesse modalità della prima richiesta ANF.

Assegni familiari arretrati: quando vengono pagati?

È possibile richiedere gli assegni familiari arretrati: in caso di richiesta di ANF per uno o più periodi pregressi, infatti, gli arretrati ANF spettanti vengono corrisposti entro cinque anni dalla richiesta, seguendo un termine di prescrizione quinquennale.

Nel caso in cui gli arretrati rientrino nelle casistiche in cui è prevista una specifica autorizzazione INPS (vedi paragrafo “Autorizzazione INPS per gli ANF: quando è necessaria?”), le date di inizio e fine erogazione degli ANF sono riportate nell’autorizzazione INPS.

Come calcolare gli assegni familiari

Per calcolare l’importo dell’ANF è necessario anzitutto tenere in considerazione i componenti del nucleo familiare e il reddito. Ogni anno l’INPS pubblica le tabelle contenenti i livelli di reddito aggiornati a cui corrispondono gli importi mensili ANF, che verranno erogati alle diverse tipologie di nuclei familiari.

Ma come vengono calcolati gli importi dell’ANF? Gli aggiornamenti degli importi sono rivalutati e dunque cambiano ogni anno dal 1° luglio sulla base della variazione dell'indice dei prezzi al consumo per le famiglie di operai ed impiegati, calcolata dall'ISTAT.

Ad esempio: la variazione percentuale dell'indice dei prezzi al consumo secondo i dati ISTAT calcolati tra l'anno 2017 e l'anno 2018 è risultata pari al +1,1%. Pertanto la rivalutazione dei livelli di reddito per gli assegni familiari con validità dal 1° luglio 2019 al 30 giugno 2020 è stata effettuata dall’INPS secondo tale indice.

Calcolo degli assegni familiari per lavoratori dipendenti

Per i dipendenti l’importo dell’assegno familiare varia in base alle ore di lavoro prestate nel periodo di paga. Al dipendente spetta la quota intera mensile dell’ANF se ha lavorato almeno 104 ore al mese (nel caso dell’operaio) oppure 130 ore al mese (nel caso di un impiegato).

Se il dipendente non raggiunge la quota oraria mensile ha diritto a:

- una quota settimanale per ogni settimana in cui ha lavorato almeno 24 ore (operai) o 30 ore (impiegati);

- una quota giornaliera per ogni giorno lavorato nelle settimane in cui ha lavorato meno di 24 ore (operai) o 30 ore (impiegati).

L’ammontare dell’assegno giornaliero si ottiene dividendo l’importo mensile per 26, quello settimanale moltiplicando il giornaliero per 6.

A partire dal 1 aprile 2019 l’importo giornaliero e mensile degli ANF da corrispondere al lavoratore dipendente (che ha richiesto l’ANF) viene comunicato telematicamente dall’INPS direttamente al datore di lavoro.

Nel calcolo dei giorni di lavoro del lavoratore dipendente utili a percepire l’assegno familiare sono comunque incluse una serie di assenze o ferie, in quanto equiparate a periodi di lavoro, tra cui:

- Ferie e festività (escluse le domeniche);

- Maternità (congedo obbligatorio, congedo parentale, assenze per malattia del bambino);

- Infortunio;

- Malattia;

- Permessi per lavoratori disabili o loro familiari.

Reddito e assegno familiare: in che modo influisce?

L’importo degli assegni familiari viene calcolato in base agli scaglioni di reddito previsti dalla tabella sulle tipologie di nucleo familiare. Il tipo di reddito del nucleo familiare da considerare rientra in quelli soggetti a tassazione IRPEF, come ad esempio:

- reddito da lavoro dipendente;

- redditi da lavoro autonomo o professionale;

- redditi d’impresa;

- pensioni e vitalizi;

- redditi da terreni e fabbricati;

Per gli assegni familiari sono inoltre da considerare i seguenti redditi:

- redditi soggetti a tassazione separata (arretrati di retribuzione, indennità di preavviso, ecc);

- eventuali assegni corrisposti dal coniuge in caso di divorzio o separazione (non relativi al mantenimento dei figli);

- redditi esenti da imposta (pensioni, indennità riconosciuta a soggetti invalidi civili ciechi e sordomuti, pensioni sociali, ecc);

- redditi soggetti a ritenuta alla fonte a titolo di imposta sostitutiva (rendite da titoli statali, interessi bancari e postali, ecc);

- redditi prodotti all’estero che, se prodotti in Italia, sarebbero stati sottoposti a tassazione IRPEF.

Sono invece elementi esclusi o non utili al calcolo degli ANF:

- trattamento di fine rapporto;

- rendite INAIL;

- indennità di accompagnamento per invalidi civili, ai pensionati INPS per inabilità.

Quali sono i redditi da considerare per richiedere l’assegno familiare?

I redditi da considerare per il calcolo degli ANF sono quelli prodotti nell'anno solare precedente al 1 luglio di ogni anno e che hanno valore fino al 30 giugno dell'anno successivo. Ad esempio, se la richiesta di assegno per il nucleo familiare riguarda periodi compresi nel primo semestre 2019, ovvero da gennaio 2019 a giugno 2019, i redditi da dichiarare sono quelli conseguiti nel 2017.

Se, invece, i periodi sono compresi nel secondo semestre (da luglio a dicembre) i redditi da dichiarare sono quelli conseguiti nell'anno precedente.

Composizione del nucleo familiare e assegni familiari

Come già detto, possono richiedere gli assegni familiari quei soggetti che presentano situazioni particolari previste dalla legge relative a reddito e tipologia di nucleo familiare. I soggetti da considerare parte del nucleo familiare (anche se non conviventi con il richiedente, non a carico dello stesso, non residenti in Italia) in caso di richiesta dell’ANF sono:

- il richiedente dell’ANF;

- il coniuge del richiedente;

- i figli o ad essi equiparati (legittimi, legittimati, adottivi, affiliati, naturali, legalmente riconosciuti, nati da precedenti matrimoni, affidati a norma di legge, nipoti a carico di ascendente diretto, minorenni o maggiorenni inabili);

- fratelli, sorelle e nipoti del richiedente purché siano minori o maggiorenni inabili;

Sono invece esclusi dal nucleo familiare per la richiesta dell’assegno familiare:

- coniuge legalmente separato;

- coniuge che ha abbandonato la famiglia;

- figli naturali, riconosciuti da entrambi i genitori, che non convivono con il richiedente;

- figli affidati all’altro coniuge o ex coniuge;

- figli naturali del richiedente coniugato che non sono inseriti nella sua famiglia legittima;

- figli ed equiparati maggiorenni, non inabili, anche se studenti;

- familiari di cittadini stranieri non residenti in Italia (se non residenti in Stati che hanno stipulato apposite convenzioni con l’Italia).

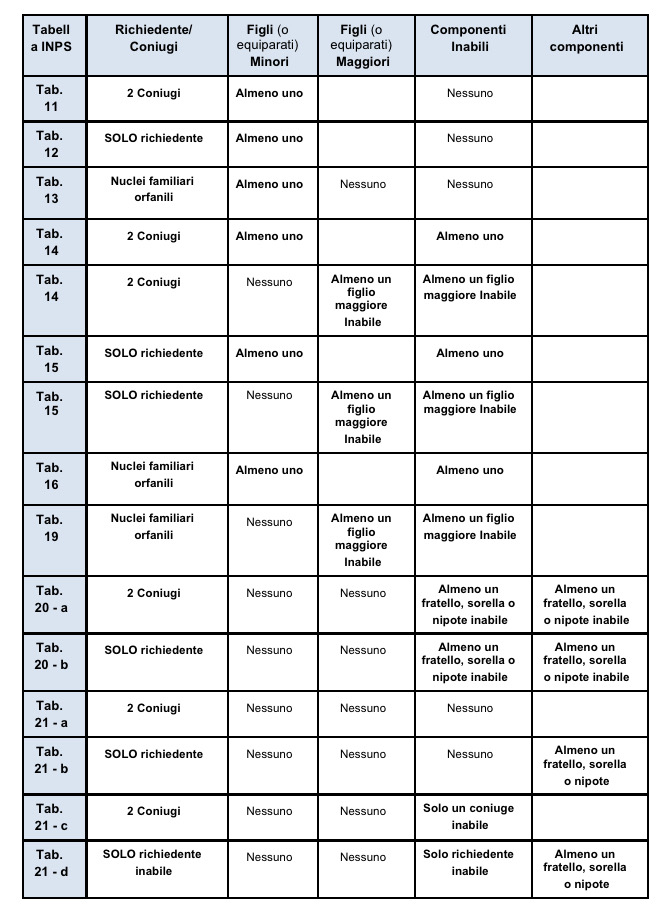

Tabelle INPS per calcolare gli assegni familiari

Le tabelle INPS per l’assegno familiare relative al periodo 2019/2020 sono state comunicate tramite la circolare INPS n.66 del 17/05/2019

Di seguito si riepilogano le diverse composizioni del nucleo familiare e la relativa tabella INPS da consultare per individuare l’importo corrispondente al relativo livello reddituale per calcolare l’importo degli assegni familiari:

Esempio di calcolo degli ANF

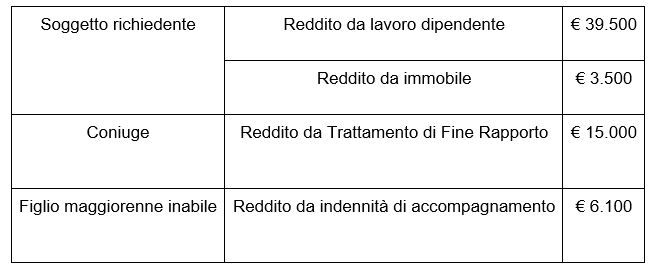

Riportiamo di seguito un esempio di richiesta dell’assegno familiare per un determinato tipo di nucleo familiare:

- Composizione nucleo familiare: Nucleo familiare costituito da entrambi i coniugi e da un figlio maggiorenne inabile;

Reddito familiare: Reddito relativo all’anno solare 2018 per richiesta ANF validi da luglio 2019 a giugno 2020:

Il reddito complessivo di questo tipo di nucleo familiare è pari a 43.000 euro. Non sono considerati gli importi relativi ai redditi da TFR e da indennità di accompagnamento.

- Individuazione Tabella INPS di riferimento: La tabella INPS di riferimento per un nucleo familiare con due coniugi, un figlio maggiorenne inabile e nessun figlio minore è la Tabella n. 14

- Individuazione dell’importo spettante: Secondo le tabelle INPS aggiornate al 2019, per redditi compresi tra i 42.928,49€ e 43.046,10€ e un numero di componenti pari a 3 l’importo spettante è pari a € 107,32.

Come richiedere gli assegni familiari

A partire dal 1^ aprile 2019, la domanda ANF per lavoratori dipendenti di aziende private non agricole deve essere presentata usando il sito dell’INPS, dunque esclusivamente in via telematica. Il lavoratore dipendente può quindi inviare la richiesta tramite l’apposito servizio online accedendo con il proprio dispositivo INPS o con il supporto dei patronati.

I lavoratori dipendenti di aziende del settore privato agricolo con contratto a tempo indeterminato, invece, possono presentare la domanda per l’Assegno per il Nucleo Familiare al datore di lavoro con il modello ANF/DIP (SR16) cartaceo.

Richiesta assegni familiari per lavoratori di aziende cessate e fallite: come fare?

I lavoratori di ditte cessate o fallite percepiscono l’Assegno per il Nucleo Familiare richiesto online direttamente dall’INPS, così come stabilisce la circolare INPS n.136 del 30 ottobre 2014.

I lavoratori di ditte cessate che presentano all’INPS domanda per l’assegno familiare devono di allegare una dichiarazione della ditta da cui risulti:

- la data di cessazione attività della ditta;

- il numero delle giornate effettivamente lavorate dal richiedente e ogni altro elemento utile a determinare l’importo dell’ANF;

- il versamento a favore del richiedente, per il periodo richiesto, dei contributi;

- i motivi della mancata erogazione, nei periodi indicati, dell’ANF al richiedente;

- l’impegno a non effettuare il pagamento della prestazione successivamente al rilascio della dichiarazione.

Nel caso di lavoratori di ditte fallite, invece, si dovrà allegare alla domanda ANF:

- la dichiarazione del curatore fallimentare che attesti gli estremi del fallimento, l’esistenza del rapporto di lavoro e ogni altro elemento utile a determinare l’importo dell’ANF;

- la dichiarazione del lavoratore che attesti il mancato ricevimento dell’assegno e l’impegno a non insinuare nel passivo fallimentare i crediti per la prestazione che viene richiesta con pagamento diretto.

Autorizzazione INPS per gli ANF: quando è necessaria?

Nei casi di seguito riportati, per poter ricevere gli ANF, non è sufficiente la richiesta ordinaria di erogazione ANF ma il richiedente deve inviare una specifica richiesta di autorizzazione da parte dell’INPS:

- qualora venga richiesta l'inclusione di determinati familiari nel nucleo (fratelli, sorelle, etc.);

- nei casi di possibile duplicazione di pagamento (separazione, figli naturali, etc.);

- per applicare l'aumento dei livelli reddituali (nuclei monoparentali, nuclei che comprendono familiari inabili a proficuo lavoro).

In questi casi specifici, la domanda di autorizzazione INPS per gli assegni familiari deve essere effettuata:

- dal lavoratore dipendente del settore privato tramite la procedura telematica “Autorizzazione ANF” corredata della documentazione necessaria;

- dal lavoratore dipendente del settore agricolo a tempo indeterminato attraverso la procedura telematica “Autorizzazione ANF”. Il soggetto richiedente dovrà consegnare il successivo provvedimento di autorizzazione “ANF43” al datore di lavoro unitamente al modello ANF/DIP (Codice SR16). L’autorizzazione è necessaria anche nel caso in cui il coniuge/parte dell’unione civile non sottoscriva la dichiarazione di responsabilità presente nello stesso modello ANF/DIP;

- dal lavoratore con pagamento dell’ANF direttamente dall’INPS allegando alla domanda di liquidazione ANF la documentazione/dichiarazione sostitutiva necessaria all’istruttoria senza presentare specifica domanda telematica di “Autorizzazione ANF”.

La domanda di autorizzazione può essere effettuata anche tramite enti di patronato, usufruendo dei servizi telematici offerti dagli stessi.

Fino al 31 marzo 2019 il richiedente doveva inviare la richiesta di autorizzazione all’INPS tramite l’apposito modello ANF 42. L’INPS rilasciava poi l’autorizzazione tramite il modello ANF 43 che doveva essere consegnato al proprio datore di lavoro per ricevere la corresponsione degli ANF.

A partire dal 1° aprile 2019, con l’introduzione della richiesta telematica online degli ANF, l’autorizzazione non viene più recapitata al richiedente tramite posta. L’INPS, infatti, istruisce direttamente la pratica e mette a disposizione del datore di lavoro l’importo da erogare.

Domanda di assegno familiare respinta: che fare?

In caso di autorizzazione respinta l’INPS invia al lavoratore una comunicazione tramite modello ANF58. Qualora la domanda venga respinta, è possibile presentare ricorso al Comitato provinciale dell’INPS.

Assegni familiari arretrati: quando si possono richiedere?

Il lavoratore (o pensionato), in possesso degli specifici requisiti riportati in questo articolo, può effettuare la richiesta di erogazione degli assegni familiari arretrati entro 5 anni dalla maturazione del diritto (matrimonio, nascita di un figlio, ecc). La prescrizione di 5 anni decorre dal primo giorno del mese successivo a quello cui si ha diritto all’assegno (Circolare INPS 110/1992).

La richiesta di erogazione degli arretrati ANF deve essere fatta con le stesse modalità previste per gli ANF ordinari, indicando i periodi arretrati.

Arretrati ANF per disoccupati o in caso di cambio del datore di lavoro

Il dipendente (o ex dipendente) che ha diritto agli assegni familiari può richiedere il versamento degli arretrati ANF ai datori di lavoro presso cui lavorava nei periodi ai quali si riferiscono gli arretrati. Il vecchio datore di lavoro, infatti, è obbligato al pagamento degli arretrati ANF. Se la vecchia azienda è in liquidazione la richiesta viene inviata al liquidatore.

Gli arretrati degli assegni familiari per disoccupati vengono invece erogati direttamente dall’INPS, vale lo stesso anche per i richiedenti titolari di prestazioni previdenziali, tra cui rientrano appunto disoccupazione e cassa integrazione guadagni (CIG).

In queste particolari casistiche è opportuno farsi assistere da un patronato nelle varie fasi di invio della richiesta ANF.

Novità 2019 ANF per i datori di lavoro: che fare in caso di arretrati superiori a 3.000 euro?

Fermo restando che, a prescindere dall’importo degli arretrati ANF, il dipendente ha sempre diritto a ricevere dal proprio datore di lavoro il versamento dell’intero importo che gli spetta, le modalità di recupero di tali importi per i datori di lavoro sono cambiate nel 2019. Come possiamo vedere:

- Nuove disposizioni INPS decorrenti dal 1 aprile 2019

Le aziende, con l’introduzione della nuova modalità telematica di richiesta degli ANF, possono recuperare dall’INPS l’intero importo corrisposto ai dipendenti nel primo flusso UniEmens disponibile.

- Vecchie disposizioni INPS valide fino al 31 marzo 2019

Con le vecchie disposizioni INPS, le aziende che erogavano arretrati a un dipendente per un importo superiore a 3.000 € non potevano recuperare subito l’intero importo tramite la procedura ordinaria di compensazione nel flusso UniEmens mensile.

Il datore di lavoro doveva, infatti:

- recuperare in UniEmens solo gli arretrati fino ad un massimo di 3.000 €;

- attendere l’acquisizione da parte dell’INPS dell’Uniemens del mese in cui era avvenuto il recupero;

- scrivere tramite Cassetto Bidirezionale INPS inviando la documentazione attestante l’erogazione degli interi arretrati e il modulo INPS ricevuto dal dipendente;

- inviare una regolarizzazione (di tipo “regolarizzazione spontanea”) del flusso Uniemens in questione aggiungendo il credito dell’importo eccedente i 3.000 €;

- verificare la corretta generazione del credito sul portale INPS (VIG a credito) e inviare una richiesta telematica di compensazione nel primo F24 disponibile.